任意整理をするために必要な条件とは。手続きをスムーズに進めるためにできること。

Satoh

Life On

最近、過払い金請求いう単語を目にしたことはありませんか?最近ではYoutubeの広告やテレビのCMなどでも流れていますよね。

この記事では、過払い金とはどういったものなのか、過払い金はどういった仕組みで発生するのかについてご紹介していきます。

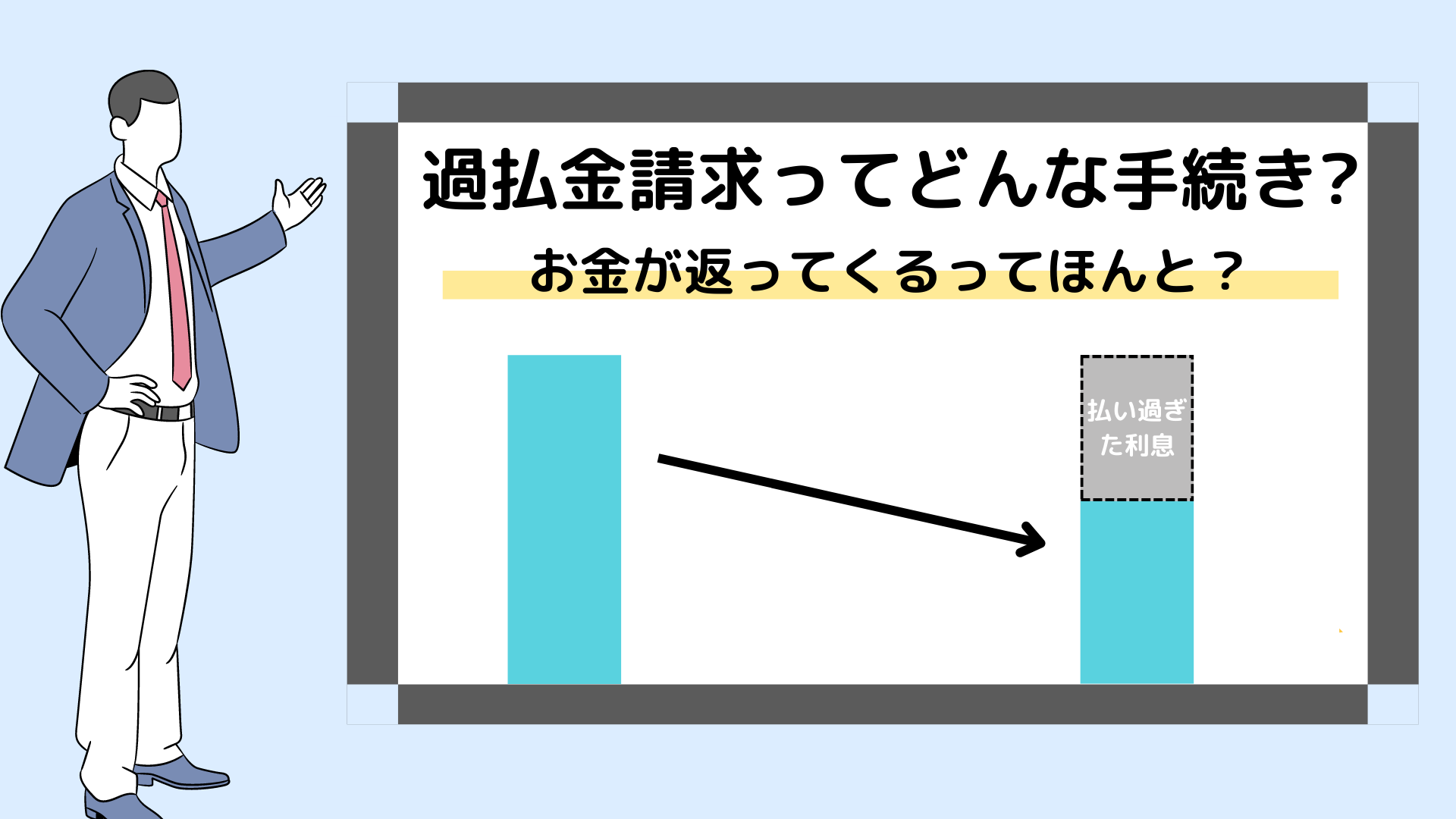

過払い金とは、利息制限法で定められている上限金利を超えて、余分に返済してしまったお金のことです。

そして過払い金請求とは、「払い過ぎた利息分(過払い金)を返還してもらう手続き」の事を指します。

そして過払い金請求をして、本来払う必要がなかった利息を返してもらうのは正当な権利です。

では何故過払い金が発生してしまったのでしょうか?それはお金を貸す際の法が整っていなかったためです。次の章で詳しくご紹介いたします。

過払い金が発生してしまった経緯には、法改正前と後の金利の違いが関わってきます。

以前(~2010年)は、貸金業者には利息制限法と出資法という2つの法律があり、それぞれの法律には異なる上限金利が設定されていました。

当時の利息制限法の上限金利は15.00~20.00%(貸付金額によって異なる)、出資法の上限金利は29.20%です。

ですが、これらの2つの法律のどちらを適用するかについては明確な線引きが存在せず、業者によって金利が大きく異なっていたのです。

15~20%の金利と約29%の金利では、利息が大きく変わってきます。

この「差分」がいわゆる「グレーゾーン金利」と呼ばれるものです。

グレーゾーン金利とは、利息制限法(15~20%)と出資法(29.20%)の間の金利の事

その後、2006年の最高裁判所の判決により、グレーゾーン金利は認められないことが明確にされました。

そして、これまで29.20%の金利で貸し付けを行っていた業者は、15.00~20.00%で貸し付けを行っていた場合の返済額との差額を返還しなければならないという事になったのです。

のちに、2010年にはグレーゾーン金利は完全に撤廃され、すべての貸金業者の上限金利は15.00~20.00%と統一されることになりました。

つまり、グレーゾーン金利で発生した余剰の利息が、払い過ぎた利息、すなわち過払い金の正体なのです。

そのため、該当する時期に過去借金をしていた人は、過払い金が発生してる可能性があります。

ここまでは、過払い金が発生することになった経緯についてご紹介いたしました。

ですが、やはり気になるところは「自分には過払い金がある可能性があるのか」という事ではないでしょうか?

詳細を知るためには、過去の取引履歴を確認したりする必要があります。

まずは簡単に、自分が過払い金が発生していた可能性があるか、一緒に見ていきましょう。

過払い金が発生している可能性が高いのは以下の場合です。

法改正前(~2020年)はグレーゾーン金利が存在していたので、当てはまる人は過払い金請求をできる可能性があります。

また、過払い金には請求できる時効があり、その期間は10年です。

過払い金が発生していたとしても、10年を過ぎてしまうと請求することが出来なくなるので注意が必要です。

もしも過去に思い当たる借金があるようでしたら、時効が来る前に早めに対処することをおすすめします。

先程ご紹介したように、2010年以降はグレーゾーン金利が完全撤廃されたため、2010年以降にお金を借りた人は残念ながら過払い金はないと言えます。

また、2010年以前に借りていたとしても、全ての貸金業者に過払い金返還請求ができるとは限らないため注意が必要です。

過払い金請求をしても、お金が戻ってこないのは以下の場合です。

クレジットカードのショッピング枠を利用した場合には過払い金が発生しません。というのも、ショッピング枠の利用はカード会社から借金をしているわけではないからです。

したがって、ショッピング枠の利用については貸金業法は適用されません。

過払い金がないということは、正しい金利で借入しているということですのでガッカリしないでくださいね。

過払い金請求をした場合、請求をした金融業者は利用できなくなってしまいます。

これは、過払い金請求をするとその金融業者では、債務整理をした扱いになるためです。

しかし、信用情報に事故情報(ブラックリスト)になるわけではないので、過払い金請求を行った金融業者以外では、問題なくクレジットカードを作ったり、ローンを組んだりできます。

借金を完済しないうちに過払い金請求をしてしまうと信用情報機関(いわゆるブラックリスト)に登録されてしまいます。

ブラックリストに登録されてしまうと以下のような事態に陥りかねません。

なぜこのような状態になってしまうかというと、過払い金請求をすると債務整理したのと同じ扱いになってしまうからです。

ですが、全部の借金返し終わった後に過払い金請求をすれば、信用情報機関に傷がつくことはありません。

過払い請求の前に、まずは今現在、本当に借金がないかを確認することをおすすめします。

過払い金請求の手続きは個人ですることも可能です。

ですが、手続きが少々面倒だったり、過払い金が全額が返ってこなかったりなど思うような結果が得られないことが多いです。

請求するタイミングで、過去の借入先と交渉することになるため、専門家に依頼する方が確実です。

多少の依頼料がかかってしまったとしても、弁護士や司法書士に依頼し、取り戻せる過払い金を増やしてもらう方が結果的に得するケースが多いと言えます。

過払い金が発生している条件に当てはまっているのですが、本当に過払い金があるのどうか知りたいです。

正確な過払い金の金額を知りたい場合は弁護士に相談するのがおすすめです。

弁護士などの専門家のハードルが高い、という方は借金減額相談から簡単に知ることができます。

過払い金があるかどうかはわかりませんが、借金に困っていて、借金問題事態を解決したいです。

何かいい方法はありますか?

借金問題を解決するための一番早い方法は、債務整理を行うことです。

債務整理には4種類の手続きがあり、あなたにあった方法を選ぶことで、借金の早期解決を望めます。

詳しくは、以下の記事をご覧ください。

いかがだったでしょうか?

過払い金を請求するのは、払い過ぎた利息を返してもらうという正当な手続きです。

そして過払い金が発生していれば正しい手順で正しく請求すれば、間違いなく返金されます。

また、債務整理などの手続きに比べて、とても難しい手続きや交渉があるわけでもありません。

自分がもしも当てはまっているかも?と思われた方は、10年の時効が来てしまう前に早めに専門家に相談してみることをおすすめします。