個人再生の手続きとは?任意整理や自己破産と何が違うの?

Satoh

Life On

「リボ払いって怖いイメージがある」

「リボ払いってどんな支払い方法?」

クレジットカードの支払い方法の1つに「リボ払い」というものがあります。CM等でよく聞くので、名前を知っている人は多いのではないでしょうか。

この記事では、リボ払いの名前は知っているけど、どんな支払い方法なのか知らない、という方に向けてリボ払いの仕組みとメリット・デメリットについてご紹介します。

リボ払いとは、「リボルビング払い」と呼ばれている、クレジットカードの支払い方法の一つです。

クレジットカードの利用金額にかかわらず、一定の金額だけを毎月返済していく支払い方法です。

| 支払い方法 | 内容 |

| 翌月1回払い | 1か月分の利用代金を翌月に一括して支払う方法です。手数料はかかりません。 |

| ボーナス1回払い | 利用代金を夏・冬のボーナス時期にまとめて支払う方法です。手数料はかかりません。 |

| 分割払い | 2回払い、5回払いなど、支払回数を指定して代金を支払う方法です。分割回数に応じた手数料がかかります。 |

| リボ払い | 利用代金を毎月一定額ずつ支払う方法です。支払完了まで毎月手数料が発生します。 |

毎月の支払金額が決まっているため支出がわかりやすく、家計の管理がしやすくなります。

一方で、他の支払方法に比べると手数料が高くなったり、返済期間が長期化しやすくなります。

リボ払いの支払い方法は大きくわけて2種類あり、元金と利息を含めて計算するか、元金のみを計算対象とするかで支払額が変わります。

それぞれ詳しくみていきましょう。

残高スライド方式は、リボ払いにおいて最も一般的に利用されている方法です。支払残高が大きくなると毎月の返済額もそれに応じて増減する方式です。

残高が少なくなるにつれて返済負担が減り、支払いが楽になるというメリットがあります。

ただしその分返済が長引きやすく、返済金額をコントロールしにくいため、完済のタイミングを把握しずらいというデメリットがあります。

定額方式は、支払残高が増えても毎月支払う額は一定を保ったままという方式です。

例えば、追加で大きな買い物し支払残高が増えたとしても、毎月の金額が増えることはありません。

ですが、その分返済期間が長引いてしまうため手数料などがよりかさんでしまいます。

リボ払いには以下のメリットがあります。ひとつずつ詳しく見ていきましょう。

などが挙げられます。

リボ払いを使うと、金額が大きい買い物でも買うことが可能です。

リボ払いは、高額な買い物を一括払いでは難しくても、月々1万円のリボ払いに設定すれば、それ以上金額はかからず、短期的な負担が減るという仕組みと言えるからです。

ですが、月々の支払いを少額にしていると利息分ばかりが膨らみ、元本がほとんど減っていないという状況にも陥りやすいため、注意が必要です。

リボ払いは支払額が一定なので、毎月の支払額を少額に設定することも可能です。

その為、利息は少額にすればするほど長期的にかかってしまいますが、一度に多額の支払いをしなくても買い物をすることが出来ます。

また、予定外の支払いがあっても、支払いが一定なので予算管理がしやすくなるというメリットもあります。

リボ払いは、一括払いに比べて金利が高いため、カード会社側が他の商品よりもポイント還元率やキャッシュバックを高く設定していることが多いです。

特に、年会費の高いクレジットカードでは、リボ払いだとポイント還元率があがる等の優遇を設定している場合が多いです。

では一方、リボ払いのデメリットとはなんでしょうか?

こちらのデメリットは、何故リボ払いが終わらないのかの理由に大きく関わります。

リボ払いの金利は15〜18%で設定されていることがほとんどです。これは、消費者金融などの金利と同等で、かなり高い金利であると言えます。

そのため、払っても払っても支払い残高が減りにくく、支払いが長期化してしまう傾向があります。

また、毎月の支払額の中に利息分も含まれることが多く、毎月の支払いで元本は1/3程度しか返済していないという事例もあります。

分割払いが、支払い回数(借入期間)を決めて支払額が決まるのに対して、リボ払いは、支払額を決めて返済期間が決まる支払い方法です。

毎月の支払い負担は軽減されますが、支払い期間が決まっていないので、金額によっては5年も10年も支払いを続けることになります。

リボ払いの利息は15〜18%ですので、支払い期間が長くなればなるほど、支払い総額は高くなっていきます。

これがいわゆる「リボ地獄」というものです。

リボ払いでは、毎月の返済に利息が加算されたものを支払う方式になっています。

そのほかに、毎月の返済日に返済ができないと、遅延損害金というものが発生します。

「遅延損害金」とは、本来支払うべきお金を約束の期日に返済しない場合に生じるペナルティです。

遅延損害金利率はカード会社によって異なりますが、多くのカード会社では年14.6%に設定されています。

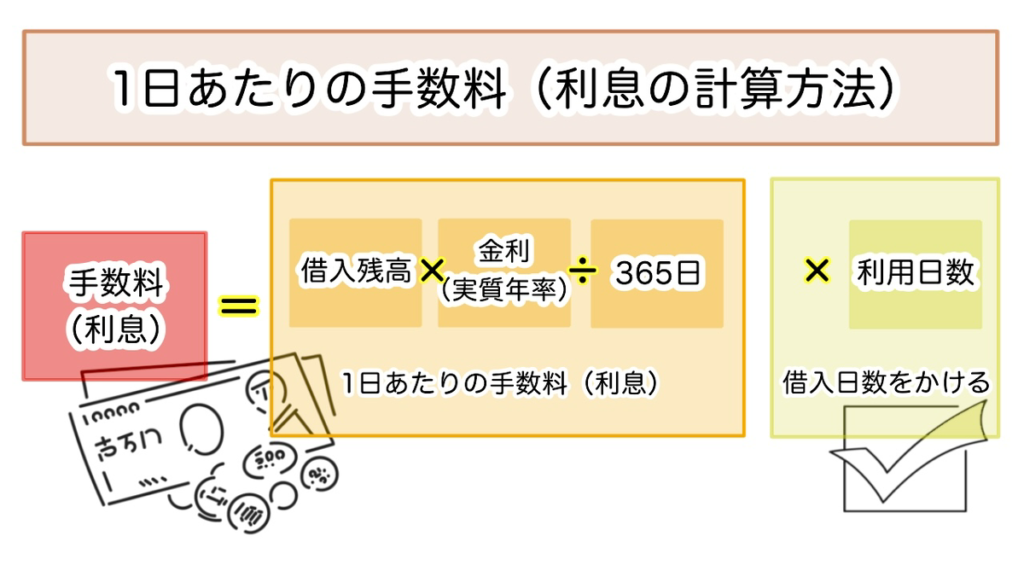

リボ払いには、クレジットカードやキャッシングで利用した金額(元本)だけでなく、手数料も毎月の支払いに含まれます。

リボ払いの手数料は、クレジットカード会社にもよりますが、年率15~18%程度にされていることが多いです。

この利率がどのくらい高いかというと、消費者金融と同水準くらいです。

月々の支払いには利息分が含まれている上に、利息自体もとても高いので支払っても抜け出せず、いわゆる「リボ地獄」に陥りやすいのです。

もしも、現在リボ払いをされている方がいたら下の式を参考に一度計算してみてください。思っているより手数料分を支払っていて驚かれるかもしれません。

リボ払いは、毎月の支払い金額が少ないため、支払い期間が長くなりがちです。

また、支払いが滞ると、利息が膨らんでしまうため、支払いが終わらないという悪循環に陥ることもあります。

クレジットカードを作る際、最初からリボ払いが設定されていることがあります。

これは、カード会社側が利益を得るために、消費者に対してリボ払いを勧めているという見方もできます。

リボ払いが最初から設定されている場合、消費者が支払い方法を変更しない限り、リボ払いが続いてしまうことがあります。

リボ払いの場合、自分でできる1番の対処法は「繰り上げ返済」です。

繰り上げ返済とは、返済期日以外の日に振り込みなどの方法で返済することです。

繰り上げ返済をすると、その返済分は全て元本の返済に回されます。そのため、返済期間が短くなり、返済総額を安くすることにつながります。

リボ払いは返済が長期化し、いわゆる「リボ地獄」に陥りやすい借金です。借金に困っている状態だと正常な判断ができなくなってしまう方も多いです。

そのため、弁護士や司法書士などの法律の専門家に相談することが、借金問題解決への一番の近道になります。

もうすでにリボ地獄に陥ってしまっている方は、債務整理を検討するのも一つの手段です。

以下のような人は、債務整理を検討した方がいいでしょう。

債務整理というと、自己破産を思い浮かべて気が引けてしまう人が多いと思います。

そんな方はまず、借金減額相談を試して、自分のリボ払いがいくら減額できるのか試してみてください。

まず、申し込み前に手数料や支払い方法をしっかり確認しましょう。

クレジットカード会社によっては、最初からリボ払いの設定になっているクレジットカードもあります。

申し込みの段階で、リボ払いになっていないか、確認することが重要です。

リボ払いは利用額が少なくても仕組み上利息分も上乗せされ、結果的に借金が膨らんでしまう場合が多いです。

よく耳にするフレーズですが、あくまでも「ご利用は計画的に」という事が一番大切です。

きちんと払えるか、いつ支払い終えるのか等、しっかりと自分で把握しておく事が大切です。

クレジットカードを使った際は、明細書を保管するなど工夫をして都度いくら使ったかを必ず記録しておきましょう。

リボ地獄に陥ってしまっている人は、自分がいくら使ったのか確認しない人が多いです。

ほとんどのカード会社はネットでも利用明細が見ることができるので、リボ払いをする際はそちらも併せて確認する事をおすすめします。

ここまででリボ払いのメリット、デメリットについてご紹介してきました。

しかし、どうしてもリボ払いを使わなければならないという方もいるでしょう。では、リボ払いを便利に利用するにはどうすればいいのでしょうか。

リボ払いを利用する際には、完済のめどを立てることが重要です。

返済の目処を立てずに、返済が一定だからと思っていると際限なく使ってしまいます。

明確にいつまでに完済するかを決め、闇雲に利用しないことが便利にリボ払いを利用することにつながります。

結局はリボ払いを極力使わないことに越したことはありません。

クレジットカードを使う際にも、できるだけ一括払いや分割払いで支払いをしましょう。

また、リボ払いでしか購入できないものは、今の自分の身の丈に合わないものだと思いますので、小運輸を控えるのが賢明です。

この記事では、リボ払いがどのような支払い方法なのか、リボ払いのメリット・デメリットについてご紹介していきました。

毎月の支払いが一定だろうと、いつかは払わなければいけない事には変わりません。

リボ払いを使う上で大切なのは、仕組みやメリット、デメリットをきちんと理解した上で利用することです。

もし、今リボ地獄で苦しんでいるのであれば借金減額相談を利用して、今の借金からいくら減額できるんか、確かめてみてください。